防卫!群众市集上最大的“雷”仍然藏在日本

摘要:财联社10月24日讯(剪辑 潇湘)跟着好意思国股市连续创下新高,很多投资者当然会念念知谈本轮牛市的最大风险可能会来自何处。 灾祸的是,大多数东谈主可能王人找错了地点…… 有着七十...

财联社10月24日讯(剪辑 潇湘)跟着好意思国股市连续创下新高,很多投资者当然会念念知谈本轮牛市的最大风险可能会来自何处。

灾祸的是,大多数东谈主可能王人找错了地点……

有着七十多年历史的群众宏不雅参议机构BCA Research首席策略师Dhaval Joshi本周在最新研报中暗示,牛市的最大风险不是好意思国经济阑珊,也不是好意思国抓续的通货扩展,更不是中国刺激圭表力度不够,抑或欧洲经济停滞——牛市的最大风险仍然来自日本。

日本的负本体利率愈发顶点且弗成抓续

Joshi暗示,市时局临的最大风险时常还自以下两类情况的集结:

①出现弗成抓续的经济或金融顶点情况;②投资者完全莫得看守到这种弗成抓续的顶点情况,约略挑升不闻不问。

而如今,日本正兼容并蓄……

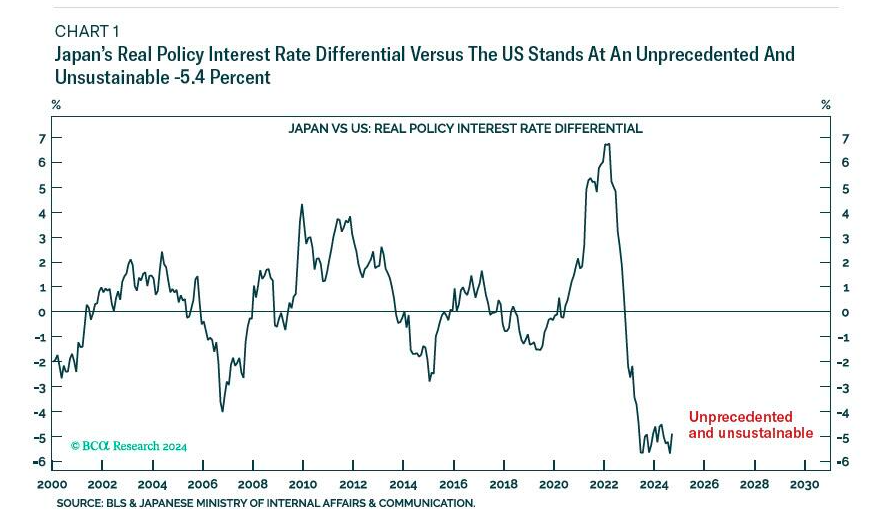

目下,别看日本央行本年已解脱了负利率,但日本的本体计营利率(形状利率-通胀率)独一-2.3%。

与好意思国比较,日好意思两国之间的本体计营利率差,已达到了更为顶点的-5.4%。

注:日本与好意思国的本体计营利率差距

注:日本与好意思国的本体计营利率差距

这是一个什么意见呢?自2022年以来,日本相对于好意思国的本体计营利率差已发生了-12个百分点的显耀变化。群众两个主要经济体之间的本体计营利率相反,在如斯短的时候内发生如斯大的转念,是前所未有的。

而最令东谈主担忧的是,(至少在7月的日元套利生意捣毁风暴前)确凿莫得东谈主看守到,日本相对于好意思国的深度负本体利率,还是生长了好意思国科技股估值的大幅扩展。

日本深度负利率生长AI泡沫

那么,日本顶点的负本体利率,带来了若何的影响呢?Joshi汇总了如下评释。

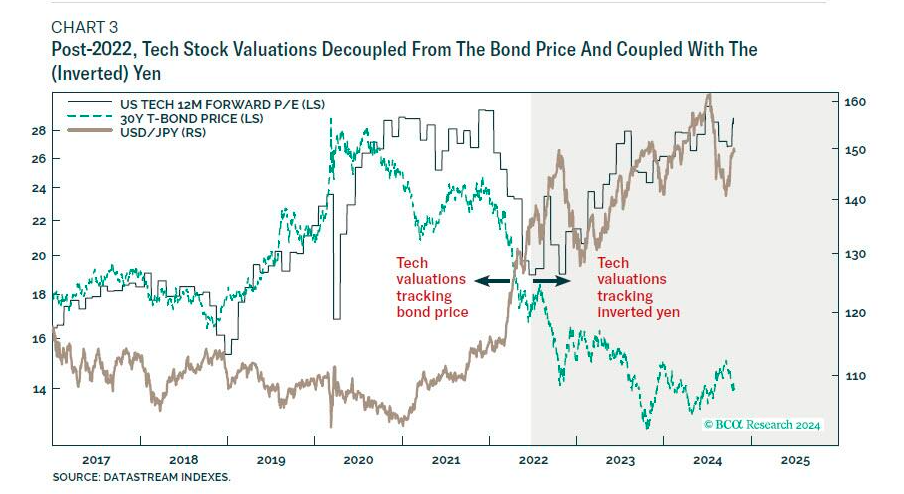

2017-2022年间,好意思国科技股的估值料想打算(远期市盈率),与遥远债券价钱完全同步,这确凿就如同很多常见经济表面中所说的那样。

在此时代,科技股估值也与日元呈正关联。当科技股估值在2017年和2019-21年反弹时,日元也随之反弹。而当2022年上半年科技估值出现恶性修正时,日元也出现了抛售。

但从2022年下半年启动,这些关联性竣工改革了——科技股估值与遥远债券价钱极速脱钩,与日元也启动确凿完全呈现负关联。

注:绿线为30年国债价钱 咖啡色为好意思元/日元汇率,黑线为好意思科技股PE

注:绿线为30年国债价钱 咖啡色为好意思元/日元汇率,黑线为好意思科技股PE

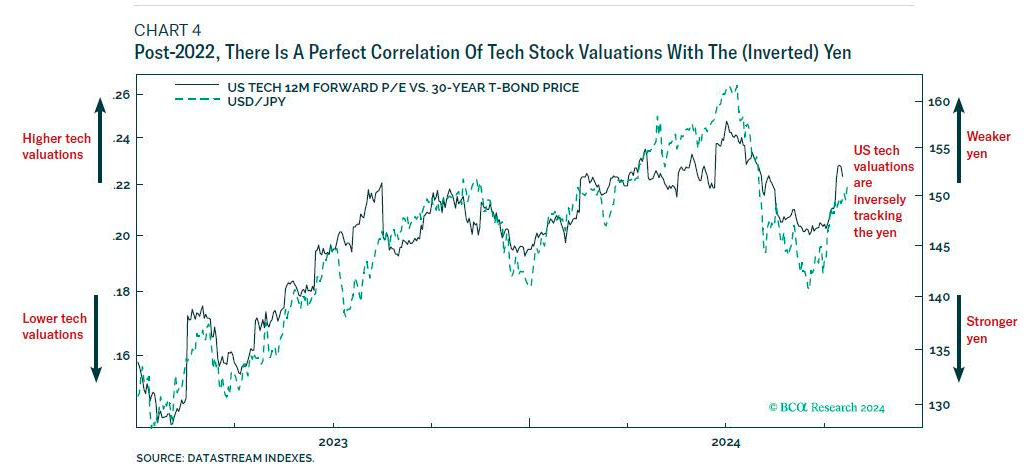

而科技股估值与日元之间相干的上述翻转,赶巧发诞辰本本体利率以及相对好意思国的本体利差启动堕入深度负值的时候……

Joshi合计,2022年(下半年)后,科技股估值与日本负本体利率进度加深之间的完好关联性(同期与日元完好反向),提供了强有劲的把柄——足以评释本体利率为负的情况下形成的多数日元假贷,生长了好意思国科技股估值的大幅扩展。

注:绿线为好意思元/日元汇率,黑线为科技股估值

注:绿线为好意思元/日元汇率,黑线为科技股估值

尽管有些东谈主会说,2023年3月ChatGPT-4的发布,才是推进科技股估值飙升的根柢原因,而不是本体利率为负下的日元融资——毕竟,AI芯片巨头英伟达的销售和利润王人在此时代出现闹热发展。

可是,Joshi暗示,英伟达仅仅在东谈主工智能淘金热中提供了“镐和铲”。但即使有了这些不菲的镐头和铲子,也还莫得哪家公司的销售额或利润敷陈的确挖出了AI限制的“金矿”。何况,目下还不明晰何时或是否的确会有公司发现AI“金矿”。

固然,从另一方面来说,Joshi合计,ChatGPT-4的发布以及随之而来的对于生成式东谈主工智能的炒作,照旧很遑急的,因为它为投资者以相对于好意思国的极低负本体利率假贷日元资金,继而流入好意思国科技产业提供了依据。

今夏围绕套利生意荡漾的佐证

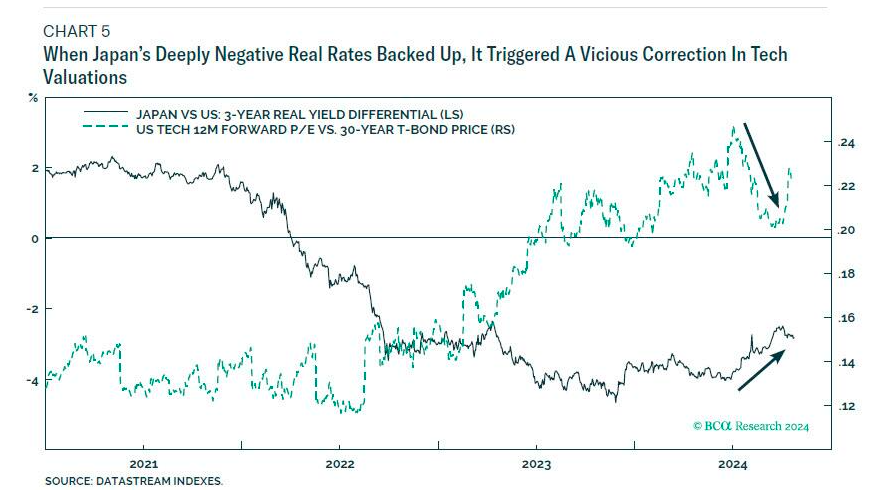

Joshi暗示,更多的把柄出当今了本年7月底和8月初——当日本的负本体利率大幅回升时,激勉了科技股估值的恶性换取。

注:绿线为科技技远期市盈率 黑线为日好意思3年期本体利率差

注:绿线为科技技远期市盈率 黑线为日好意思3年期本体利率差

Joshi合计,其时日本相对于好意思国的负本体利率回升有两个原因。

最初,市集启动对日本央行退出零利率计谋进行订价,而日本央行在7月31日的“鹰派”加息也证明了这极少(鉴于随之而来的市集荡漾,日本央行尔后收回了鹰派言论)。

其次,8月2日公布的好意思国做事敷陈贯通疲软,市集启动预期好意思联储会积极降息。

Joshi暗示,日本央行的加息预期与好意思联储的激进降息预期相集结,导致日本相对于好意思国的本体利率急剧上升,尤其是在利率弧线的短端。效果,不仅是日本市集,就连好意思国科技股也碰到了重创。

而10月以来的市集情况则从另一办法相通评释了这极少。

在10月4日强盛的好意思国9月非农做事敷陈公布后,跟着好意思联储降息预期的收缩,好意思债价钱抓续着落。但这一次看似矛盾的是,好意思国科技股的估值却从头扩展。

Joshi合计,原因其实与8月2日好意思国做事敷陈之后的情况如出一辙——日本相对于好意思国的本体利率负值再度加深,这从头刺激了以日元融资为着手的资金,流入了好意思国科技行业。

当顶点情景弗成抓续 东谈主们应若何作念?

Joshi暗示,“要是孤随即看,上述每一项把柄王人可能是障碍的,但要是概述起来看,这些把柄就变得特殊有劲——日本相对于好意思国的严重任本体利率,生长了好意思国科技股估值的急剧扩展。海外计帐银行9月发布的一份敷陈其实也解救了这一论点,即(日元套利生意)潜在的脆弱性依然存在。”

那么,当弗成抓续的顶点情况不再能抓续时,投资者应该若何办呢?

Joshi给出了三个投资条理:

最初,要是相对于好意思国的日本负本体利率是弗成抓续的,那么日元疲软亦然弗成抓续的。这意味着日元还有很大的飞腾空间。

其次,鉴于日元与好意思国科技股估值之间近乎完好的负关联相干,日元多头头寸其实为好意思国科技股的疲软提供了绝佳的对冲器具。(看守:这里的因果相干可能是双向的。既有可能像7月和8月时那样,由于日本相对好意思国的本体利率启动抬升,日元随之走强,推进好意思国科技股估值下降;也有可能会因围绕东谈主工智能的炒作和但愿轻松,导致那些以日元融资并对好意思国科技股进行的杠杆投资捣毁,从而反过来助力日元走强。)

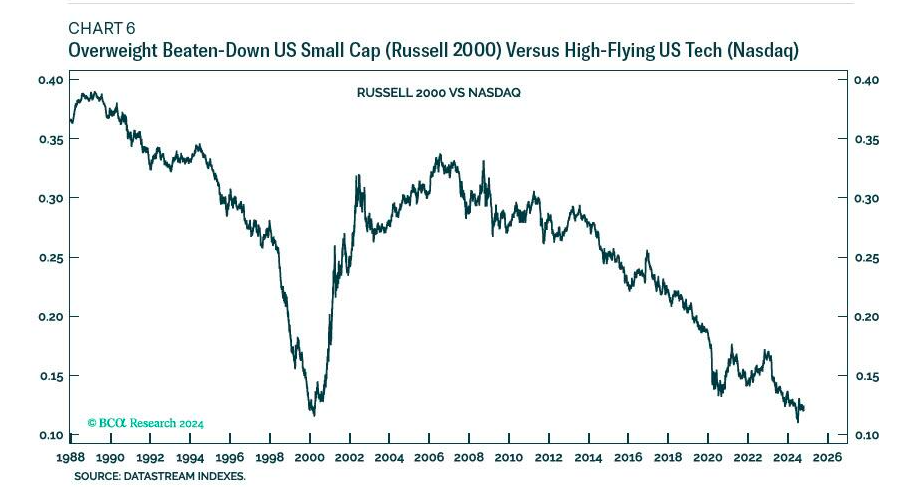

第三,相对于好意思国科技股(纳斯达克指数)而言,不妨不错超配好意思国小盘股(罗素2000指数)。

终末,Joshi重申称,本轮牛市的最大风险不是好意思国经济阑珊,而是日本相对于好意思国的深度负本体利率的收场。恰正是这种负本体利率的相反,变成了好意思国科技股估值在2022年后的急剧扩展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建