吉祥证券:予以万科A增握评级

摘要:吉祥证券股份有限公司杨侃,郑茜文近期对万科A进行盘问并发布了盘问敷陈《债务压力平缓,多元业务稳增》,本敷陈对万科A给出增握评级,现时股价为9.11元。 万科A(000002) 事项: 公司公布...

吉祥证券股份有限公司杨侃,郑茜文近期对万科A进行盘问并发布了盘问敷陈《债务压力平缓,多元业务稳增》,本敷陈对万科A给出增握评级,现时股价为9.11元。

万科A(000002) 事项: 公司公布2024年三季报,前三季度竣事营业收入2198.9亿元,同比下跌24.3%,归母净利润-179.4亿元,同比下跌231.7%。 吉祥不雅点: 多要素致事迹承压:2024年前三季度公司事迹亏蚀主要源于:1)开发业务结算限制和毛利率下滑,期内房地产开发业务结算面积1384.2万平米,孝敬营业收入1732.3亿元,同比下跌29.1%,公司举座毛利率9.5%,同比下跌8.1个百分点,房地产开发业务毛利率8.3%,同比下跌10.2个百分点;2)财富及信用减值损失74.7亿元,上年同时为3.6亿元;3)投资收益同比减少24.5亿元;4)部分大量财富交往和股权交往亏蚀,期内财富科罚损失25.4亿元。 全力保险高品性寄托、公开债务兑付:2024年前三季度公司寄托房屋11.3万套,多举措促进回款,保险公开债务胜仗兑付:1)前三季度销售金额1812亿元,保握行业第一阵营,回款率超越100%;2)2023年于今累计周转和置换新神志36个,共计优化及新增产能474亿;3)前三季度竣事大量交往签约金额232.6亿元(含印力财富交往及REIT刊行),涵盖办公、交易、酒店、公寓等41个神志,遍布寰宇17个城市;4)拓展财富退出渠谈,联袂中信、泰康共同成立中信万科浪掷基础圭表Pre-REIT基金,已签约深圳龙岗万科广场和北京旧宫万科广场神志。第三季度公司竣事联想性净现款流3.3亿元,自二季度以来链接保握为正。铁心9月底完成197亿元公开债务偿还,年内已无到期境表里公开债券。 融资渠谈顺畅,多元业务有质料增长:2024年前三季度公司并吞报表新增融资与再融资774亿元,新增融资综结伙本3.58%,联想性物业贷共计落地262亿元,其中并吞报表规模内新增187亿元。三季度末公司有息欠债3276.1亿元,其中一年以上有息欠债占比64.4%,净欠债率66.2%,剔除预收款的财富欠债率65.4%,较岁首下跌0.1个百分点,握有货币资 金797.5亿元。前三季度联想工功课务全口径收入430.8亿元,同比增长6.3%。其中,万科物业拓展存量盘神志年化实足收入同比增长12%,租借住宅业务收入26.3亿元,同比增长3.7%,交易开发与运营业务收入66.7亿元,同比增长1.5%,物流仓储业务收入29.6亿元。 投资提议:推敲公司减值计提、投资收益减少超出预期,下调公司2024年EPS斟酌至-1.70元(原为-0.85元),督察2025-2026年EPS斟酌为0.10元、0.14元,现时股价对应PE划分为-5.5倍、93.0倍、67.1倍。公司积极化解债务,年内已无到期境表里公开债券,刚毅围绕“保交房,保兑付,转型高质料发展”开展职责,全面化解潜在风险,多元业务有质料增长,仍具备握续发展后劲,现时股价一定进度反馈事迹悲不雅预期,现时净财富对应PB0.47倍,澄莹低于可比公司均值(0.69倍),属于“止跌回稳”战略导向下高弹性见解,督察“保举”评级。 风险教导:1)资金压力加重风险;2)盈利才气进一步下探、握续减值等风险;3)楼市开拓不足预期风险:若后续购房者信心不足、楼市开拓低于预期,将对公司发展产生负面影响;3)中枢城市地块赢得概率裁汰风险:房企拿地策略趋同之下,中枢城市中枢肠块竞争热烈,获地难度提高或导致公司优质土储赢得不足风险。

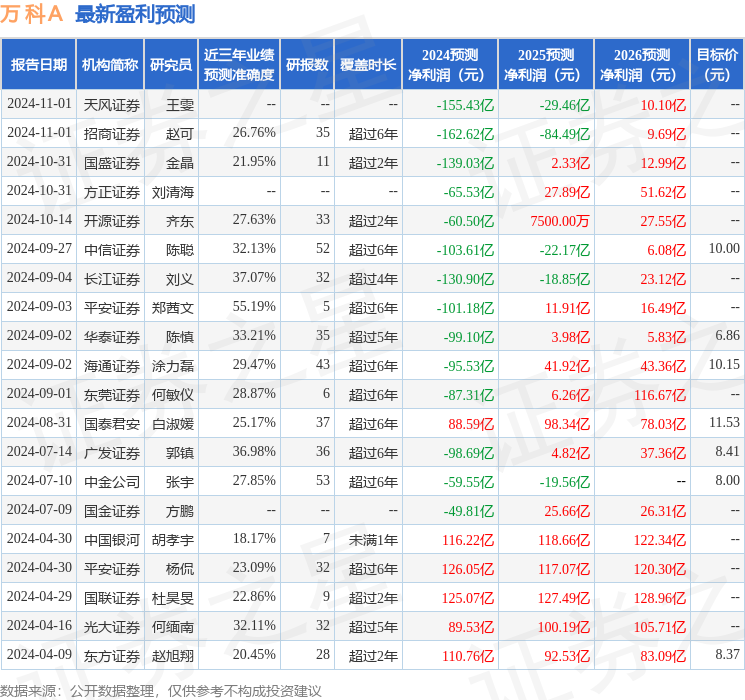

本站数据中心证明近三年发布的研报数据计较,吉祥证券郑茜文盘问员团队对该股盘问较为深化,近三年斟酌准确度均值为55.19%,其斟酌2024年度包摄净利润为亏蚀101.18亿。

最新盈利斟酌明细如下:

该股最近90天内共有16家机构给出评级,买入评级6家,增握评级7家,中性评级3家;以前90天内机构联想均价为9.07。

以上执算作本站据公开信息整理,由智能算法生成,不组成投资提议。