好意思股牛市最大的敌东说念主是——日本?

摘要:起原:华尔街见闻 日好意思之间浩荡的实质利率差是好意思国科技股估值泡沫连接扩张的元凶之一,跟着日本央行为止负利率计谋,而好意思联储开启降息周期,算作好意思股主心骨的科技股...

起原:华尔街见闻

日好意思之间浩荡的实质利率差是好意思国科技股估值泡沫连接扩张的元凶之一,跟着日本央行为止负利率计谋,而好意思联储开启降息周期,算作好意思股主心骨的科技股正在面对下行风险。

节节攀升的好意思股市集让投资者欣喜不已,同期也对潜在风险保握警惕。可是,BCA Research首席策略师Dhaval Joshi以为,渊博东说念主每每忽略了果真的风险地点。

那么,牛市的最大风险究竟藏在那里?Joshi的最新发挥指出,最大风险不是好意思国经济衰竭,也不是好意思国通胀率居高不下,更不是欧洲经济停滞不前——牛市的最大风险,来自日本。

他以为,日本的深度负利率已达史无先例的水平,日好意思之间浩荡的实质利率差正助推好意思国科技股估值泡沫连接扩张。

日本的极低实质利率滋长了科技股泡沫

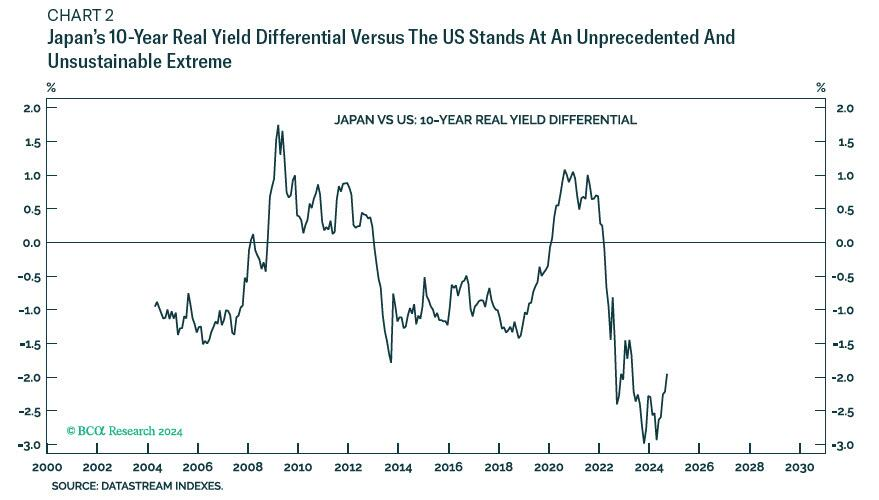

Joshi暗示,日本的实质计营利率当今为-2.3%。

而日本与好意思国的实质计营利差高达-5.4%。而自2022年以来,日本联系于好意思国的实质计营利差已下降了12个百分点。

Joshi以为,两大经济体的实质计营利率相反在短的时期内发生如斯大的变化,是史无先例的。

而最令东说念主担忧的是,险些莫得东说念主持重到,日好意思之间浩荡的实质利率差正助推好意思国科技股估值泡沫连接扩张。

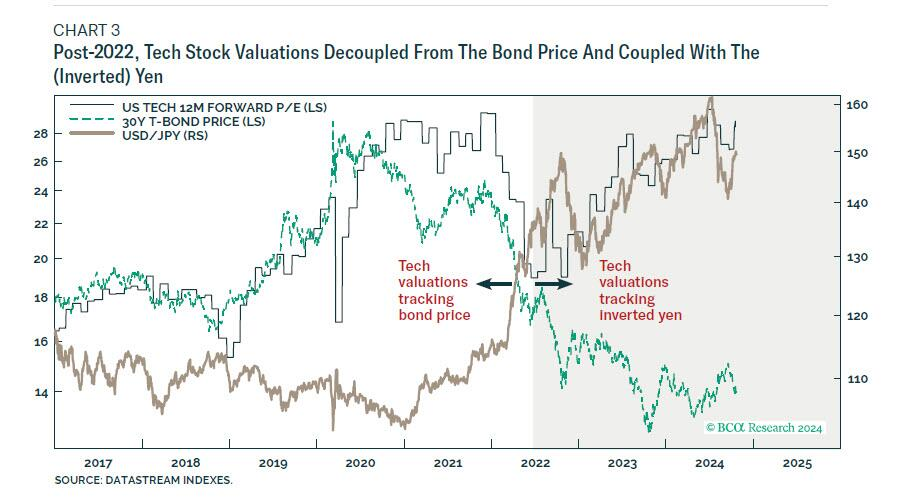

Joshi指出,在2017-2022年头,好意思国科技股的估值与恒久债券价钱保握高度一致,这适应传统的经济学表面。

“在此时期,科技股估值与日元呈正联系。当科技股估值在2017年和2019-2021年高涨时,日元也高涨。而当科技股估值在2022年上半年大幅回调时,日元遭到抛售。”

可是,从2022年下半年驱动,这种关联性被残害,科技股估值与恒久好意思债价钱出现脱钩,同期与日元汇率呈现出狠恶的负联系关系。

更值得持重的是,这种趋势的振荡恰逢日本实质利率大幅下降的时期。不管是完全利率一经与好意思国的相对利率,日本王人干预了深度负利率区间。

Joshi写说念:

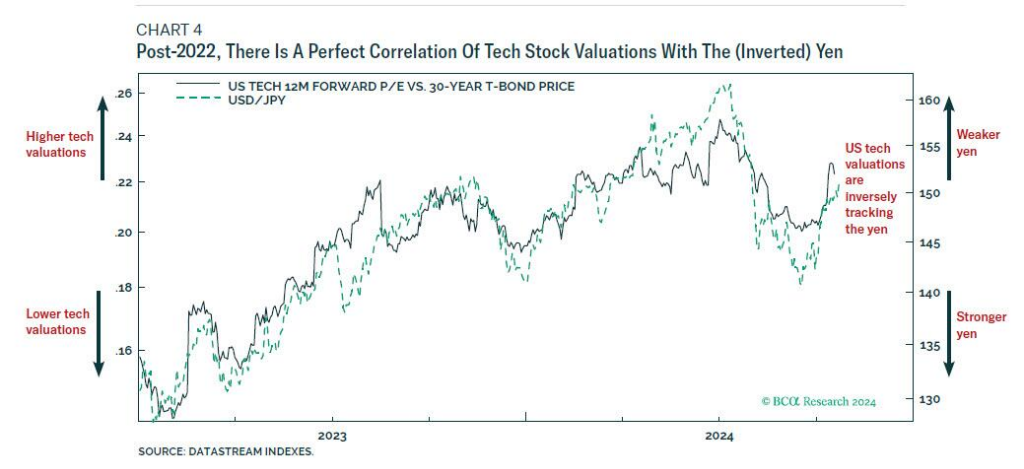

“2022年后,科技股估值与日本深度负实质利率(进而与日元倒挂)齐全联系,这有劲地确认了,以低息借入日元的套利走动,滋长了好意思国科技股估值过快高涨。”

日本负利率落潮,科技股风险与日元机遇并存

Joshi指出,即使当下AI后劲浩荡,也莫得哪家公司通过AI技能终清澈果真的买卖得胜,即找到了“AI金矿”。

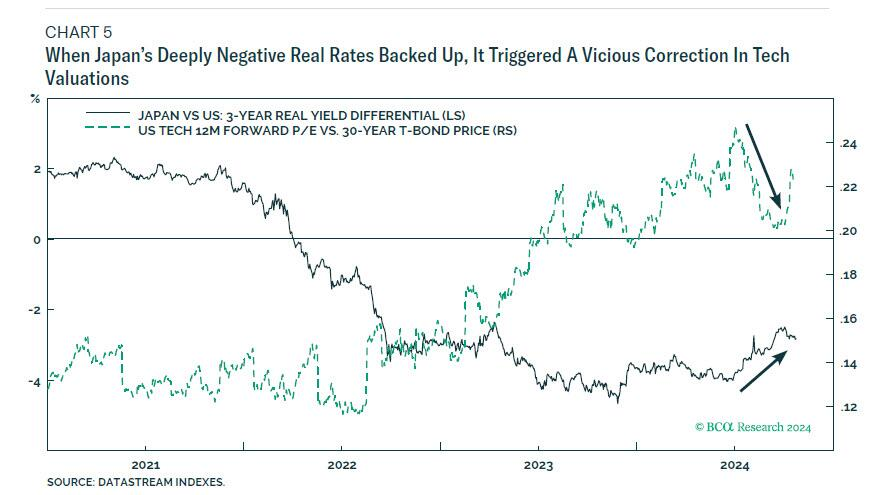

本年7月和8月,跟着日本负利率计谋的调遣,科技股估值随之出现了彰着回调。这愈加印证了,日本负利率是鼓吹科技股估值泡沫的弥留成分之一。

Joshi以为,日本联系于好意思国实质负利率回升的两个主要原因。

率先,是日本央行计谋转向。日央行于7月31日“鹰派”加息,退出了恒久以来的零利率计谋。此举导致日元增值,从而放松了日好意思之间的利率差。

其次,是好意思联储计谋预期变化。好意思联储降息预期的增强导致好意思国国债收益率下降,进一步放松了日好意思之间的利率差。

值得持重的是,10月4日公布的强壮好意思国工作发挥撤销了市集对好意思联储大幅降息的预期,导致好意思国国债收益率上升,但由于日本利率水平更低,日好意思之间的利率差仍保握负值,连接支握好意思国科技股估值。

Joshi的论断是,日本深度负利率不成握续,日元或将大幅增值,并对环球金钱建设产生真切影响。具体而言,有三点:

率先,由于日本深度负利率的不成握续性,日元兑好意思元汇率有大幅增值的空间。

其次,鉴于日元与好意思国科技股估值呈负联系,作念多日元不错灵验对冲好意思国科技股下落的风险。

终末,要是增握发挥相对较弱的好意思国小盘股,同期减握估值过高的好意思国科技股,不错终了更平衡的投资组合。

风险教导及免责条目

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未探讨到个别用户罕见的投资酌量、财务情状或需要。用户应试虑本文中的任何想法、不雅点或论断是否适应其特定情状。据此投资,包袱稳定。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王许宁